Gestión de Cobros y Pagos en Cuentas Online

Este artículo aborda la gestión de cobros y pagos en cuentas bancarias online, un aspecto crucial de las finanzas personales y empresariales. Con un enfoque profesional, se exploran las características de cuentas disponibles en bancos de EE.UU., como Bank of America, Chase, Citibank, entre otros, y se analiza la función de bonificaciones en nuevas aperturas de cuentas.

Introducción a la Gestión de Cobros y Pagos

La gestión de cobros y pagos es un componente central tanto para individuos como para empresas cuando se trata de la administración financiera. En la era digital, las cuentas bancarias online se han convertido en un recurso indispensable para realizar transacciones de manera eficiente y segura. Este artículo ofrece un análisis exhaustivo de las principales opciones disponibles y cómo las bonificaciones por apertura de cuentas pueden influir en su elección.

La importancia de una gestión adecuada de cobros y pagos no puede subestimarse. Para los individuos, es imperativo mantener un control sobre sus gastos y ahorros; mientras que para las empresas, manejar correctamente el flujo de caja es fundamental para asegurar la continuidad del negocio. En este contexto, contar con una cuenta bancaria que se adapte a las necesidades específicas de cada usuario se vuelve esencial.

Además, el auge de las tecnologías financieras y el acceso a servicios bancarios a través de aplicaciones móviles han transformado la forma en que las personas interactúan con su dinero. Esto ha generado un mayor interés en las bonificaciones por apertura de cuentas, que se han convertido en un atractivo incentivo para elegir una entidad bancaria sobre otra.

Bancos Principales y sus Ofertas

Buscar la cuenta bancaria adecuada puede resultar abrumador debido a la gran cantidad de opciones disponibles. Sin embargo, comprender las características y beneficios que ofrece cada entidad financiera es esencial para tomar una decisión informada. A continuación, se presenta una tabla comparativa que resume los principales bancos de EE.UU., sus tipos de cuentas, condiciones necesarias para recibir bonificaciones, y los montos de dichas bonificaciones.

| Banco | Tipo de Cuenta | Condiciones de Bonificación | Monto de Bonificación |

|---|---|---|---|

| Bank of America | Personal Checking Account | Depósito directo de al menos $2,000 en 90 días | $200 |

| Chase Bank | Total Checking Account | Un depósito directo de cualquier cantidad en 90 días | $300 |

| Citibank | Regular Checking Account | Dos depósitos directos que sumen $6,000 en 90 días | $450 |

| Wells Fargo | Everyday Checking Account | Depósitos directos que sumen $1,000 en 90 días | $300 |

| SoFi Bank | Checking and Savings Account | Depósito de $1,000 para $50 o $5,000 para $300 en depósitos directos | $50-$300 |

| Capital One Bank | 360 Checking Account | Utilizar código de promoción REWARD250; dos depósitos directos de $500+ en 75 días | $250 |

Fuente: Bank of America, Chase Bank, Citibank, Wells Fargo, SoFi Bank, Capital One Bank

Cómo Obtener Bonificaciones al Abrir una Cuenta

Conseguir bonificaciones al abrir una nueva cuenta bancaria puede ser un incentivo significativo para muchas personas. A continuación, se detallan los pasos y requisitos clave:

- Bank of America: Abre una cuenta de cheques personal y realiza depósitos directos que sumen al menos $2,000 dentro de los 90 días para recibir $200 de bonificación.

- Chase Bank: Realiza al menos un depósito directo de cualquier cantidad dentro de los 90 días en su Total Checking Account para obtener una bonificación de $300.

- Citibank: Completa dos depósitos directos que sumen $6,000 o más dentro de los 90 días en su Regular Checking Account para ganar una bonificación de $450.

- Wells Fargo: Deposite al menos $1,000 en depósitos directos dentro de los 90 días para recibir una bonificación de $300.

- SoFi Bank: Consigue entre $50 y $300 de bonificación depositando $1,000 o $5,000 respectivamente, en depósitos directos.

- Capital One Bank: Usa el código de promoción REWARD250 al abrir la cuenta y asegúrate de hacer dos depósitos directos de al menos $500 cada uno en un plazo de 75 días para obtener una bonificación de $250.

Muchas personas se preguntan cómo maximizar sus beneficios al abrir cuentas bancarias. La clave está en entender las condiciones de cada bonificación y planificar en consecuencia. Por ejemplo, si un banco requiere un depósito mínimo alto para una bonificación más sustancial, vale la pena comparar si ese requisito se adapta a tu situación financiera actual.

Descubriendo Opciones Adicionales de Cuentas Bancarias

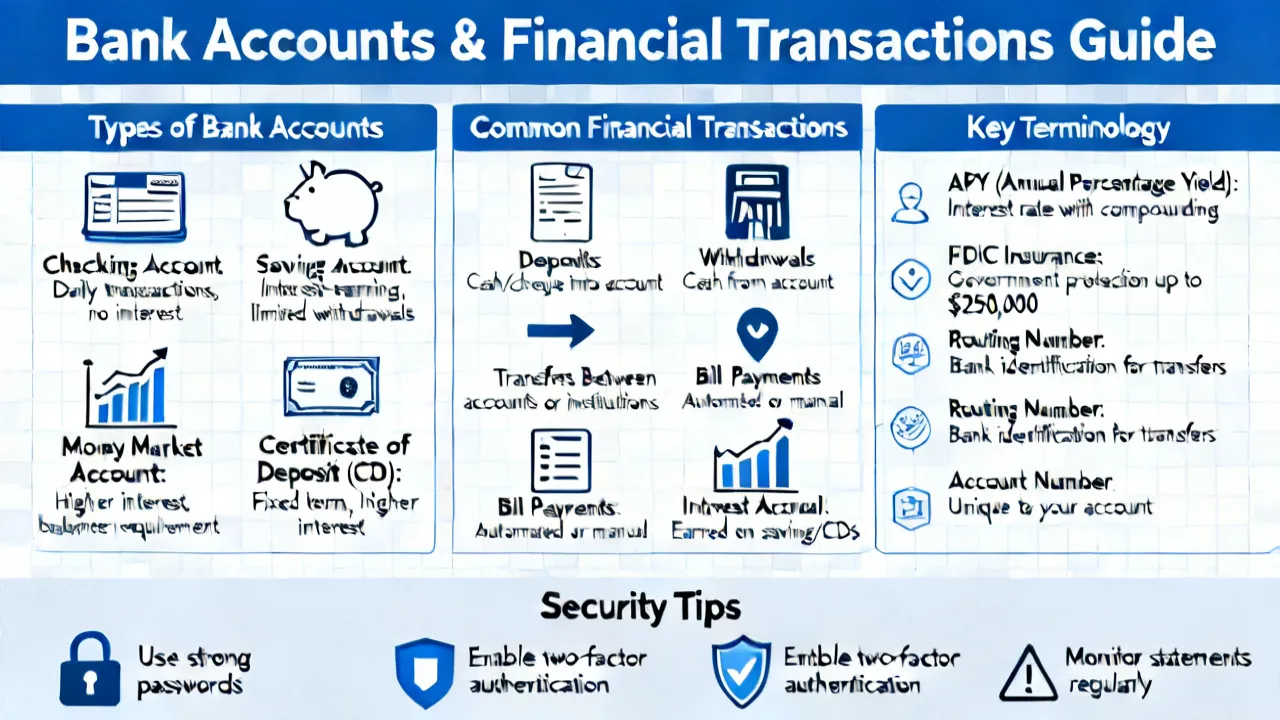

En el mundo actual, las opciones de cuentas bancarias no se limitan solo a las cuentas de cheques. Existen cuentas de ahorros, cuentas de alto rendimiento, y cuentas de inversión que también pueden ofrecer bonificaciones y recompensas. Las cuentas de ahorros, por ejemplo, a menudo ofrecen tasas de interés más altas que las cuentas corrientes, lo que puede ser beneficioso para quienes buscan acumular ahorros a largo plazo.

Las cuentas de alto rendimiento son ideales para aquellos que tienen una cantidad significativa de fondos que desean mantener accesibles al mismo tiempo que obtienen una mayor rentabilidad. Comparar las tasas de interés ofrece una gran ventaja, ya que algunas entidades financieras son conocidas por ofrecer tasas significativamente más altas que otras.

Consideraciones al Elegir un Banco

Cuando se trata de elegir un banco, hay varios factores que deben considerarse más allá de las bonificaciones que ofrecen al abrir una cuenta:

- Costos y tarifas: Revisa las tarifas mensuales, los costos de transacciones o los requerimientos de saldo mínimo. Algunos bancos pueden ofrecer cuentas sin tarifas mensuales, lo cual puede resultar en ahorros significativos a lo largo del tiempo.

- Accesibilidad: Determina si el banco tiene sucursales físicas cerca de ti, o si prefieres un banco exclusivamente online. Si utilizas máquinas de cajero automático con frecuencia, asegúrate de que el banco tenga una red amplia de cajeros disponibles sin tarifas.

- Calidad del servicio al cliente: Investiga las opiniones sobre la atención al cliente del banco. El soporte en persona, por teléfono o en línea puede ser un aspecto vital si enfrentas algún problema con tu cuenta.

- Herramientas digitales: Considera la calidad de las aplicaciones móviles y herramientas de gestión financiera que el banco ofrece. Las características como alertas de saldo, seguimiento de gastos y opciones para realizar pagos en línea son esenciales en la gestión moderna de finanzas.

Preguntas Frecuentes

¿Es necesario mantener un saldo específico en las cuentas para recibir las bonificaciones? Generalmente, las bonificaciones son ofertas de tiempo limitado y no requieren mantener un saldo específico después de cumplir con las condiciones iniciales, pero es aconsejable revisar los términos y condiciones de cada banco.

¿Las bonificaciones están sujetas a impuestos? Sí, las bonificaciones pueden considerarse ingresos y estar sujetas a impuestos. Se recomienda consultar con un asesor fiscal para entender las implicaciones completas.

¿Las cuentas bancarias online son seguras? La mayoría de los bancos están comprometidos con la seguridad, utilizando encriptación avanzada para proteger la información personal y financiera. Aun así, es recomendable que los usuarios tomen precauciones como habilitar la verificación en dos pasos y mantener sus contraseñas seguras.

¿Puedo abrir una cuenta bancaria si tengo mal crédito? Sí, muchas cuentas bancarias no requieren una verificación de crédito, aunque algunas entidades puedan tener requisitos específicos. Si tienes dudas, verifica la política de la entidad en la que estás interesado.

Conclusión

La gestión de cobros y pagos mediante cuentas bancarias online ofrece rapidez y conveniencia, y las bonificaciones por apertura de cuentas pueden añadir un valor significativo a esta decisión financiera. Es importante continuar investigando y mantenerse informado de las ofertas que top se adapten a las necesidades y expectativas individuales. Al final del día, elegir el banco adecuado implica equilibrar no solo los incentivos actuales, sino también las características y servicios a largo plazo que beneficien su bienestar financiero.

Descargo de responsabilidad

La información anterior proviene de recursos online y está actualizada a octubre de 2023. Es posible que esta información varíe con el tiempo y según la región. Se recomienda consultar los sitios web oficiales de los bancos o ponerse en contacto con el servicio al cliente para obtener la información más actualizada antes de abrir una cuenta. Además, algunas recompensas pueden estar disponibles solo en regiones específicas o tener otras restricciones.

Enlaces de Referencia

Implementación de Estrategias de Ahorro y Gestión Financiera

Una de las claves para una efectiva gestión de cobros y pagos es la implementación de estrategias de ahorro y planificación financiera. Esto implica no solo abrir una cuenta que ofrezca bonificaciones, sino también establecer un presupuesto mensual que ayude a controlar los gastos y a maximizar el ahorro.

Una estrategia de ahorro efectiva puede incluir la creación de un fondo de emergencia que cubra al menos tres a seis meses de gastos. Este fondo puede ser crucial en situaciones inesperadas, como una pérdida de empleo o gastos médicos imprevistos. Abre una cuenta de ahorros dedicada a este fondo, lo que te ayudará a evitar la tentación de gastar estos fondos.

Utilización de Aplicaciones Financieras

Además de los servicios ofrecidos por los bancos, el uso de aplicaciones financieras puede brindar mayor control sobre las finanzas personales. Existen numerosas aplicaciones disponibles que permiten gestionar presupuestos, realizar un seguimiento de gastos y planificar ahorros. Aplicaciones como Mint, YNAB (You Need A Budget) o incluso las ofrecidas por los bancos pueden ayudar a los usuarios a tomar decisiones más informadas sobre su dinero.

Estas aplicaciones suelen ofrecer características que permiten categorizar gastos, establecer metas de ahorro y enviar alertas cuando se alcanzan ciertos límites de gasto. Esta visibilidad es crucial para una gestión efectiva del dinero, especialmente para quienes tienen dificultades para mantener un control de sus gastos mensuales.

Educación Financiera Continua

Otro aspecto fundamental en la gestión de cobros y pagos es la educación financiera continua. A medida que cambian las condiciones económicas y se desarrollan nuevas herramientas y tecnologías financieras, es importante mantenerse actualizado sobre las mejores prácticas en finanzas personales. Esto puede incluir leer libros sobre finanzas, asistir a talleres o webinars, y seguir a expertos en finanzas en redes sociales.

Además, hay numerosos recursos gratuitos proporcionados por organizaciones sin fines de lucro, universidades y blogs dedicados que pueden ayudar a enriquecer el conocimiento financiero. Hacer de la educación financiera una prioridad permitirá a las personas tomar decisiones más informadas sobre sus cuentas bancarias, inversiones y planificaciones a largo plazo.

El Futuro de la Gestión Financiera

La digitalización de la banca ha marcado un cambio radical en la forma en que las personas gestionan su dinero. Las tendencias futuras apuntan a un mayor enfoque en la automatización y la personalización de la experiencia bancaria. Las fintechs están revolucionando la industria bancaria al ofrecer soluciones innovadoras que responden mejor a las necesidades de los usuarios modernos.

Es probable que las cuentas bancarias continúen tomando formas más ajustadas a las preferencias del consumidor, con opciones que van desde cuentas para freelancers, hasta herramientas que facilitan el ahorro para proyectos específicos. Por ejemplo, algunos bancos están comenzando a incorporar tecnología de inteligencia artificial para ofrecer recomendaciones personalizadas basadas en el comportamiento de gasto de los usuarios.

Preparación para el Cambio

Por lo tanto, es esencial que los usuarios permanezcan atentos a estos cambios y se adapten a las nuevas herramientas y opciones que se presentan. La capacidad de adaptarse y utilizar nuevas tecnologías podría marcar la diferencia entre una gestión financiera básica y una gestión financiera optimizada que maximice la satisfacción y el bienestar personal.

En este sentido, investigar y utilizar las nuevas opciones que surgen en el ámbito bancario es fundamental para mejorar la gestión de cobros y pagos. Mantenerse informado sobre las tendencias y cómo estas pueden beneficiar a la situación económica personal ayudará a construir un futuro financiero sólido.

Recapitulación del Proceso de Selección de una Cuenta Bancaria

Finalmente, al momento de seleccionar una cuenta bancaria, no olvides seguir un proceso sistemático. Considera las necesidades personales y las condiciones que puedan generalmente aplicarse. Recuerda que además de las bonificaciones, otros factores como las tasas de interés, servicio al cliente y accesibilidad juegan un rol fundamental en la decisión de abrir una cuenta. No dudes en comparar las opciones disponibles en el mercado y en explorar lo que cada entidad financiera tiene para ofrecer.

Al hacerlo, no solo estarás aprovechando las bonificaciones iniciales, sino que también sentarás las bases para un manejo efectivo de tus finanzas a largo plazo, lo que puede resultar en un significativo crecimiento patrimonial.

Papeles de la Inclusión Financiera

Un aspecto relevante que se debe tener en cuenta es la inclusión financiera. Muchas instituciones están trabajando para ofrecer servicios bancarios a segmentos de la población que históricamente han estado excluidos del sistema financiero. La inclusión financiera no solo beneficia a los individuos y comunidades, sino que también tiene un impacto positivo en la economía en general, al fomentar la equidad y el acceso a oportunidades.

Iniciativas como las cuentas sin comisiones, la educación financiera gratuita y el apoyo para el desarrollo de microempresas son ejemplos de cómo los bancos pueden atender mejor a estas comunidades. Con el aumento de la competencia en el mercado financiero, es más probable que tanto instituciones establecidas como nuevas startups se dediquen a brindar soluciones accesibles y personalizadas.

Implementación de Métodos de Pago Alternativos

A medida que avanza la tecnología, surgen diversas opciones de pago que complementan la gestión de cobros y pagos. Por ejemplo, las billeteras digitales y las criptomonedas están ganando aceptación en el comercio cotidiano. Estas opciones ofrecen alternativas a las transacciones tradicionales, eliminando la necesidad de manejar efectivo o utilizar tarjetas de crédito directamente.

Integrar métodos de pago alternativos a la rutina financiera puede facilitar la administración de gastos, permitir transacciones instantáneas y en algunos casos, ofrecer beneficios adicionales, como recompensas de puntos o descuentos. Sin embargo, es recomendable investigar sobre la seguridad y las tasas asociadas a cada método antes de adoptarlo.

Conclusiones Finales sobre la Gestión de Cobros y Pagos

La gestión de cobros y pagos es más que una simple cuestión de abrir una cuenta bancaria; es un proceso integral que puede influir en todos los aspectos de las finanzas personales. Desde entender las bonificaciones ofrecidas por las diversas entidades bancarias, hasta considerar la inclusión financiera y los métodos de pago alternativos, cada detalle suma en la creación de un marco financiero sólido y efectivo.

El futuro de la gestión financiera es brillante para quienes están dispuestos a educarse y adaptarse a la evolución de la banca y las finanzas. Con decisiones informadas y una buena planificación financiera, los individuos pueden mejorar no solo su situación económica inmediata, sino también construir un futuro económico sostenible y próspero.