Microcréditos para Nuevos Emprendedores

Los microcréditos son herramientas financieras que han impulsado el crecimiento de numerosos emprendimientos alrededor del mundo. Estas pequeñas cantidades de crédito son fundamentales para aquellos que desean iniciar o expandir sus negocios, pero que no tienen acceso a financiamientos tradicionales. Desde líneas de crédito hasta programas de apoyo, aquí se exploran las diferentes opciones disponibles y cómo pueden transformar una idea en realidad empresarial.

El Impacto de los Microcréditos en los Emprendimientos

En la actualidad, los microcréditos se posicionan como un pilar esencial para el desarrollo de nuevos emprendimientos. Estas líneas de financiamiento suponen una solución viable para aquellos que enfrentan barreras en los sistemas financieros convencionales. Diseñados para otorgar pequeños préstamos a individuos o grupos con dificultades para obtener fondos de instituciones bancarias tradicionales, los microcréditos han demostrado ser un catalizador de cambio económico y social. La expansión de los microcréditos no solo fomenta la creación de nuevos negocios, sino que también contribuye al empoderamiento de comunidades enteras, creando redes de apoyo y solidaridad entre los prestatarios.

¿Qué Son los Microcréditos?

Los microcréditos son pequeñas cantidades de dinero prestado, generalmente con condiciones favorables, destinadas a facilitar el acceso al financiamiento para emprendedores con recursos limitados. Este tipo de financiamiento se enfoca principalmente en sectores empobrecidos y subdesarrollados, donde el tradicional acceso financiero es escaso o inexistente. Las organizaciones que manejan estos créditos usualmente ofrecen condiciones flexibles en cuanto a tasas de interés y plazos de devolución, permitiendo un ajuste a las necesidades de sus clientes. Además, los microcréditos a menudo van acompañados de formación y capacitación que mejoran las habilidades empresariales de los prestatarios, garantizando así una mayor tasa de éxito.

Ventajas y Oportunidades para los Emprendedores

- Flexibilidad: Las opciones de pago suelen ser más amigables y adaptadas a las posibilidades económicas del prestatario. Por ejemplo, algunos programas permiten pagos semanales o mensuales, adaptándose así a los ciclos de ingreso de los emprendedores.

- Inclusión Financiera: Se abre una puerta de entrada al mundo financiero a quienes históricamente han sido excluidos. A través de estos créditos, muchos emprendedores pueden establecer un historial crediticio que les será útil en el futuro para acceder a financiamiento más grande.

- Apoyo Local: La inversión en la comunidad local fomenta el desarrollo social y económico, creando un ciclo virtuoso de crecimiento. A medida que los negocios locales prosperan, generan empleo y contribuyen a la economía de la región.

- Empoderamiento de Género: Muchas iniciativas de microcréditos están dirigidas a mujeres emprendedoras, lo que les permite obtener independencia económica y mejorar su calidad de vida y la de sus familias.

- Reducción de la Pobreza: El acceso a microcréditos puede contribuir a la reducción de la pobreza al permitir que los individuos generen ingresos sostenibles y mejoren su situación financiera.

Desafíos de los Microcréditos

Aunque los microcréditos ofrecen gran potencial, también enfrentan desafíos. Entre ellos se encuentran la sostenibilidad del modelo, el riesgo de sobreendeudamiento de los prestatarios, y la necesidad de capacitación y educación financiera para maximizar el éxito de los emprendedores. En muchas ocasiones, los prestatarios, al tener acceso a financiamiento, pueden verse tentados a pedir más préstamos de los que pueden manejar, lo que puede llevar a una espiral de endeudamiento. Además, la calidad de los programas de microcréditos puede variar ampliamente, lo que ocasiona que algunos prestatarios tengan experiencias negativas que pueden desalentar a futuros solicitantes.

Otro desafío importante es la falta de educación financiera en algunos sectores. Mientras que el acceso al financiamiento es un paso importante, sin la educación adecuada, los emprendedores pueden tomar decisiones incorrectas sobre cómo utilizar los fondos recibidos. Los programas de microcrédito que también ofrecen capacitación en gestión empresarial y planificación financiera tienen mucho más éxito en crear emprendedores sostenibles y capaces de llevar a cabo y hacer crecer sus negocios de manera efectiva.

Comparativa de Programas de Microcréditos

| Programa | Características | Beneficios |

|---|---|---|

| Programa A | Líneas de crédito accesibles para emprendimientos. | Financiamiento rápido con requerimientos mínimos. |

| Programa B | Enfocado en negocios sostenibles y ecológicos. | Apoyo adicional en consultoría y formación empresarial. |

| Programa C | Microcréditos dirigidos a mujeres emprendedoras. | Condiciones de pago flexibles y formación específica en liderazgo. |

| Programa D | Fondos para emprendedores en áreas rurales. | Apoyo a cadenas de valor locales y acceso a mercados. |

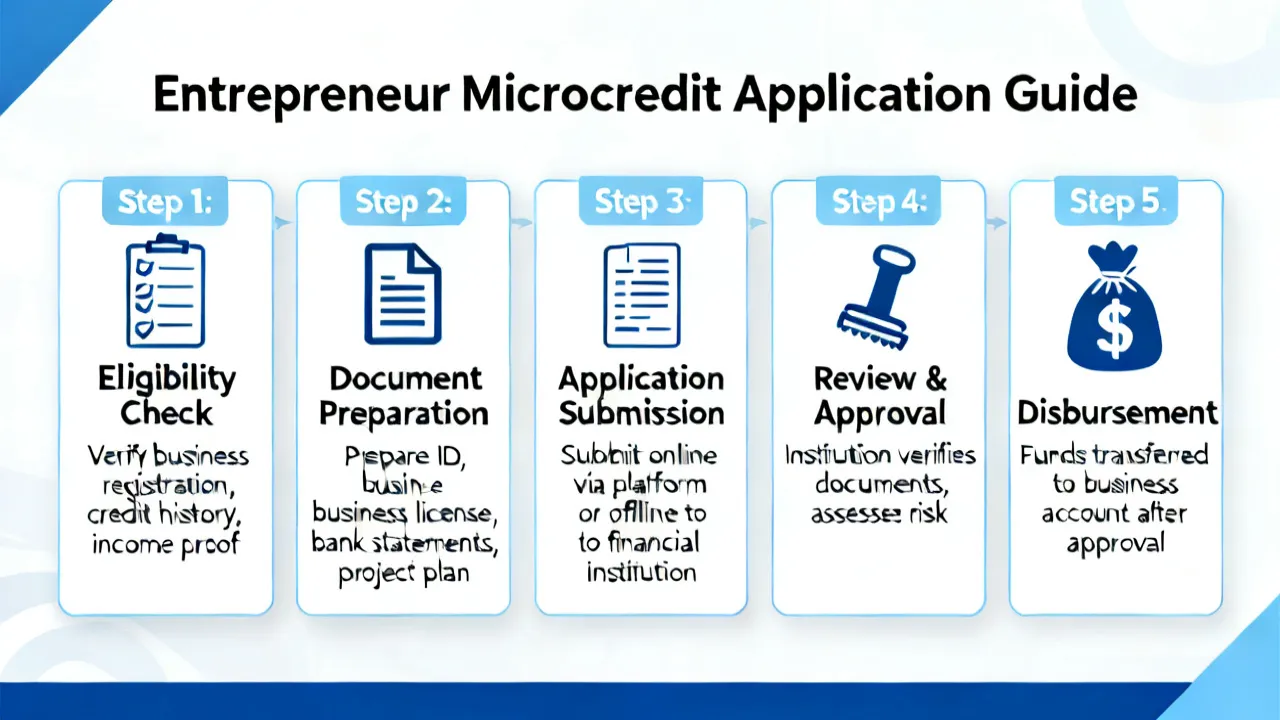

Condiciones y Requisitos Comunes

- Presentación de un plan de negocios viable. Es fundamental que este plan contemple estrategias de ventas, análisis de mercado y un desglose de los gastos iniciales.

- Prueba de identidad y residencia del solicitante. Esto puede incluir la presentación de documentos de identidad nacional o comprobantes de domicilio.

- Tasas de interés que varían según el programa y el perfil del solicitante. Es crucial que los prestatarios lean las condiciones para entender plenamente el costo del crédito.

- Demostración de capacidad de pago, que puede incluir la presentación de ingresos mensuales y egresos para evaluar la situación financiera del solicitante.

El Futuro de los Microcréditos

En el horizonte del desarrollo económico y social, se vislumbra un incremento en la adopción de los microcréditos gracias a la digitalización y el avance tecnológico. Estas herramientas financieras están cada vez más integradas con plataformas digitales que permiten un seguimiento y flexibilidad para los prestatarios. La digitalización ha hecho que la aplicación para los microcréditos sea más accesible y rápida, lo que democratiza aún más el acceso al financiamiento. Con la proliferación de smartphones y el acceso a Internet, más personas pueden obtener información sobre opciones de financiamiento y solicitar créditos en línea.

Además, se espera que la colaboración con empresas fintech impulse aún más eficiencia y accesibilidad. Estas startups tecnológicas están revolucionando el sector financiero tradicional mediante el uso de algoritmos avanzados para evaluar rápidamente el riesgo de los prestatarios, permitiendo que más personas sean aprobadas y a tasas más competitivas. También hay un creciente énfasis en la ética y la responsabilidad en la concesión de microcréditos, lo que podría ayudar a mitigar problemas de sobreendeudamiento. La transparencia en las tasas de interés y las repercusiones de las decisiones de financiamiento será crucial para el futuro bienestar de los prestatarios.

Preguntas Frecuentes

- ¿Quién puede acceder a un microcrédito? Generalmente, cualquier persona con un proyecto viable y recursos limitados que no puede acceder a crédito tradicional. Sin embargo, muchos programas ofrecen preferencias a grupos específicos, como mujeres, jóvenes y comunidades rurales.

- ¿Es necesario tener un historial crediticio? No siempre es necesario, lo que lo convierte en una opción accesible para muchos. Esto lo hace especialmente atractivo para nuevos emprendedores que nunca han pedido un crédito antes.

- ¿Qué sucede si no puedo pagar mi microcrédito? La mayoría de los programas ofrecen alternativas para renegociar plazos y términos de pago. Es importante comunicar cualquier dificultad al prestamista lo antes posible para buscar soluciones adecuadas.

- ¿Los microcréditos tienen algún costo adicional? Algunos programas pueden cobrar tarifas de gestión o administración. Es importante leer todos los términos antes de solicitar el préstamo.

- ¿Qué tipo de negocios son adecuados para financiar con microcréditos? Prácticamente cualquier pequeño negocio que pueda demostrar viabilidad es adecuado. Esto incluye comercios, servicios, y empresas de producción que puedan generar ingresos y ser sostenibles.

- ¿Puedo usar el dinero del microcrédito para gastos personales? Generalmente, el capital otorgado debe ser utilizado exclusivamente para gastos relacionados con el negocio, como la compra de materiales, pago de alquiler o adquisición de herramientas necesarias.

Testimonios de Emprendedores

Una de las maneras más efectivas de entender el impacto de los microcréditos es a través de las historias de aquellos que han tenido éxito gracias a estos programas. A continuación, se presentan algunos testimonios de emprendedores que han transformado sus vidas a través de microcréditos:

Juan Pérez – Dueño de una Tienda de Abastos

“Cuando pedí mi primer microcrédito, nunca imaginé que sería el principio de un gran cambio en mi vida. Con esos fondos, pude comprar más producto y mejorar mi tienda. Gracias al microcrédito, mis ingresos han aumentado un 200%, y ahora estoy pensando en abrir otra sucursal. Sin duda, el microcrédito ha sido la llave para mi crecimiento.”

Ana López – Artesana de Joyería

“Soy madre soltera y siempre quise emprender, pero no tenía el capital necesario. Al obtener un microcrédito, compré las herramientas que necesitaba para crear mis joyas. Desde entonces, he podido no solo mantener a mi familia, sino también contribuir a mi comunidad vendiendo mis productos en ferias locales. Este préstamo significó más que dinero: fue una oportunidad de soñar y hacer realidad esos sueños.”

Rosa Martínez – Planteadora de Huertos Urbanos

“Mis inicios fueron difíciles, pero gracias a un microcrédito, pude comprar semillas y equipo. Ahora, no solo vendo mis productos, sino que también enseño a otros en la comunidad sobre la agricultura sostenible. Fue el financiamiento que me permitió ayudar a otros a alimentarse mejor y aprender nuevas habilidades.”

El Rol de las Organizaciones No Gubernamentales (ONGs)

Las ONGs juegan un papel fundamental en la distribución y gestión de microcréditos, especialmente en zonas donde el acceso a la banca es limitado. Estas organizaciones a menudo actúan como intermediarias, proporcionando no solo préstamos, sino también capacitación y apoyo continuo a los emprendedores. Por ejemplo, muchas ONGs implementan programas de educación financiera que enseñan a los prestatarios cómo manejar sus recursos de manera más efectiva. Adicionalmente, realizan seguimiento a los negocios para asegurar que estén en el camino correcto y que los emprendedores estén recibiendo la ayuda que necesitan. Su enfoque integral ha demostrado aumentar significativamente las tasas de éxito de los negocios apoyados.

Perspectivas Internacionales de los Microcréditos

Los microcréditos han tenido un impacto global, y su implementación varía de una región a otra. En países como Bangladesh, el modelo de microfinanzas ha sido ejemplar, con figuras como Muhammad Yunus y el Grameen Bank liderando la carga en la lucha contra la pobreza. En otros países, como en algunas regiones de África o América Latina, los programas han evolucionado para adaptarse a las necesidades locales, ofreciendo créditos más accesibles, tasas de interés competitivas y alternativas de pago flexibles.

En Europa, el modelo de microcréditos ha ido ganando espacio entre emprendedores que intentan establecer startups en sectores innovadores. Aquí, el enfoque suele estar en la sostenibilidad y la creación de modelos de negocio que sean responsables con el medio ambiente. Así, tanto en el hemisferio norte como en el sur, las visiones sobre cómo implementar microcréditos continúan evolucionando, adaptándose a las realidades de cada contexto local.

Conclusión

El fenómeno de los microcréditos representa una herramienta poderosa para fomentar el emprendimiento y aliviar la pobreza a nivel global. Aunque estos préstamos enfrentan desafíos significativos, su potencial para transformar la vida de los emprendedores es indiscutible. Con un enfoque adecuado en la educación financiera y una correcta gestión de los fondos, los microcréditos pueden llevar a la creación de negocios exitosos que no solo generen ingresos, sino que también contribuyan a la sostenibilidad económica y social de sus comunidades. La clave estará en cómo se estructuren y administren estos programas en el futuro, ya que un modelo bien diseñado podría ser la vía para alcanzar un desarrollo inclusivo y equitativo.