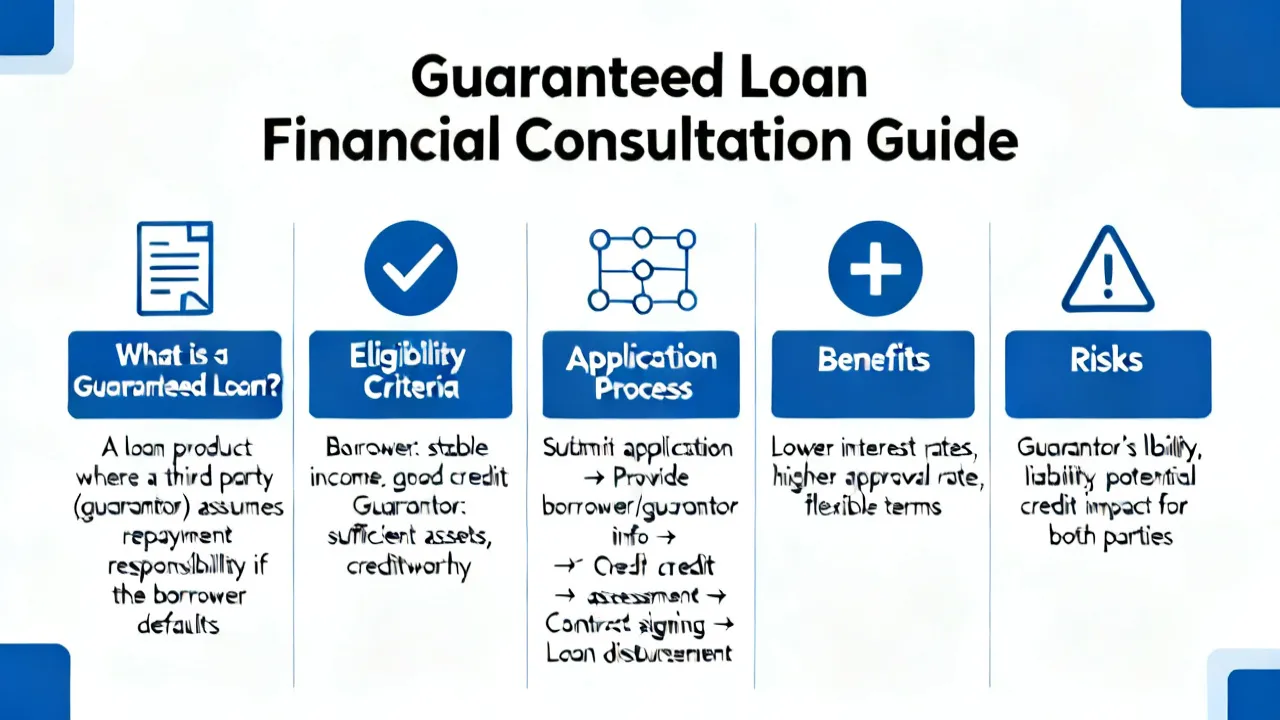

Comprendiendo el Préstamo Garantizado

Este artículo ofrece una guía integral sobre los préstamos garantizados, destacando su importancia en el ámbito financiero. Un préstamo garantizado es una forma de financiamiento donde el prestatario ofrece un activo como garantía. Se examinan diversas opciones en países de habla inglesa, incluyendo tasas de interés y términos de pago. Incluye comparaciones detalladas y una guía paso a paso para asegurar estos préstamos.

Introducción a los Préstamos Garantizados

El préstamo garantizado se ha consolidado como una herramienta financiera esencial para quienes buscan financiación con topes condiciones. A diferencia de los préstamos no asegurados, un préstamo garantizado requiere que el prestatario ofrezca un activo como garantía, lo que puede resultar en intereses más bajos. Este tipo de préstamo es común para adquisiciones significativas, tales como propiedades o vehículos, y aporta un nivel de seguridad tanto para el prestatario como para el prestamista.

La garantía puede ser diversa e incluir propiedades como viviendas, automóviles, cuentas de ahorro, o inversiones. Al poner un bien en juego, el prestatario muestra su compromiso hacia el reembolso del préstamo, lo que aumenta la probabilidad de que el prestamista apruebe la solicitud en condiciones favorables. Sin embargo, este compromiso también implica un riesgo considerable; si el prestatario no cumple con los pagos, el prestamista tiene el derecho de tomar posesión del activo ofrecido como garantía. Por lo tanto, es fundamental que los prestatarios sean prudentes al momento de seleccionar un préstamo garantizado, evaluando no solo su capacidad de pago, sino también el valor de la garantía que están dispuestos a ofrecer.

Comparación de Opciones de Préstamo Garantizado en Países Angloparlantes

Al analizar préstamos garantizados en diferentes países angloparlantes, se pueden encontrar variaciones significativas en términos de tasas de interés, montos ofrecidos y condiciones de pago. Comprender estas diferencias es crucial para tomar una decisión informada que se adapte a tus necesidades financieras específicas.

En Australia, el banco ANZ es un destacado proveedor de préstamos garantizados, ofreciendo montos que varían entre AUD 5,000 y 75,000 con tasas de interés desde el 6.99% anual. Esto lo convierte en una opción atractiva para quienes buscan financiación para proyectos personales o profesionales. Además, ANZ permite la personalización de los plazos de reembolso, lo que brinda flexibilidad al prestatario. Es vital considerar las tarifas de establecimiento y las opciones de pago temprano para tomar decisiones informadas.

En Canadá, el TD Bank ofrece préstamos personales con tasas variables que comienzan en el 8.99% anual, mientras que la RBC provee préstamos personales no asegurados a partir de 7.99%. Ambos ofrecen términos de hasta cinco años, permitiendo la personalización de la frecuencia de pago. Esto significa que los prestatarios pueden ajustar sus pagos mensuales según sus ingresos, lo que puede ser beneficioso en épocas de fluctuación económica.

Para el Reino Unido, Lloyds Bank y Santander UK proporcionan préstamos con montos y tasas competitivas, permitiendo a los prestatarios acceder a fondos necesarios para reformas del hogar, compra de vehículos o financiación de estudios. Este tipo de servicios aborda necesidades financieras específicas, facilitando el acceso a capital con condiciones amables para el prestatario. En particular, Santander ha sido destacado por sus programas de fidelización, que permiten a los prestatarios acceder a tasas de interés preferenciales si son clientes leales.

En Estados Unidos, tanto Wells Fargo como SoFi ofrecen préstamos personales sin garantías con condiciones atractivas para diversos rangos de montos. Wells Fargo destaca por sus opciones personalizadas de pago, mientras que SoFi se ha ganado una reputación por su enfoque innovador, permitiendo a los prestatarios también refinanciar préstamos existentes bajo mejores condiciones. Es crucial entender las tarifas potenciales, como los cargos por pagos tardíos, al planificar tu estrategia financiera.

| Banco | Monto del Préstamo | Tasa de Interés Anual | Período de Repago |

|---|---|---|---|

| ANZ Bank (Australia) | AUD 5,000–75,000 | Desde 6.99% p.a. | 1–7 años |

| TD Bank (Canadá) | CAD 5,000–50,000 | Desde 8.99% p.a. | 1–5 años |

| Lloyds Bank (Reino Unido) | £1,000–50,000 | Desde 4.9% p.a. | 1–7 años |

| Wells Fargo (EE.UU.) | USD 3,000–100,000 | 7.49%–23.74% p.a. | 12–84 meses |

source: Visite los sitios web de los bancos arriba mencionados.

Cómo Solicitar un Préstamo en Países de Habla Inglesa

Solicitar un préstamo de este tipo requiere seguir ciertos pasos metodológicos. Primero, evalúa tus necesidades financieras y determina la cantidad requerida versus lo que puedes ofrecer como garantía. Esto implica no solo mirar el monto que deseas recibir, sino también analizar el valor de los activos que estás considerando poner como garantía y tu capacidad para mantener los pagos a tiempo.

Luego, compara diferentes proveedores para encontrar la top tasa y condiciones. A menudo, esto implica investigar en línea, leer opiniones de otros prestatarios y compartir experiencias en foros financieros. También es recomendable hablar directamente con los prestamistas para obtener información adicional y aclarar cualquier duda que puedas tener sobre el proceso.

Asegúrate de revisar los términos en detalle, especialmente cualquier tarifa asociada y los términos de pago. Algunos préstamos pueden incluir costosas tarifas de gestión o penalizaciones por pagos anticipados, lo que puede afectar tu decisión financiera a largo plazo.

Finalmente, una vez seleccionada la opción que más se adapta a tus necesidades, completa una solicitud formal, generalmente a través del sitio web del prestamista. Asegúrate de tener toda tu documentación financiera organizada para agilizar el proceso de aprobación. Esto podría incluir documentos como tu identificación, pruebas de ingresos, historial crediticio y detalles de la garantía que planeas utilizar.

Preguntas Frecuentes

- ¿Qué es un préstamo garantizado? Un préstamo donde el prestatario proporciona un activo como garantía a cambio de financiación.

- ¿Cuáles son las ventajas de un préstamo garantizado? Ofrecen tasas de interés más bajas y términos de pago más flexibles, permitiendo a los prestatarios acceder a mayores montos de financiamiento.

- ¿Qué tipo de garantías se aceptan comúnmente? Propiedades, vehículos y otras inversiones valiosas son comúnmente aceptadas como garantía por los prestamistas.

- ¿Puedo cancelar un préstamo garantizado antes de lo previsto? Sí, pero es esencial revisar las condiciones para evitar penalizaciones. Siempre es mejor informarse bien antes de ejecutar una cancelación anticipada.

- ¿Cómo afecta mi crédito obtener un préstamo garantizado? Obtener un préstamo garantizado puede mejorar tu puntaje de crédito si realizas los pagos a tiempo, además de diversificar tu perfil crediticio.

- ¿Qué sucede si no puedo pagar mi préstamo garantizado? Si no puedes cumplir con los pagos, el prestamista puede reclamar la garantía para recuperar su inversión. Es fundamental tener un plan de respaldo antes de comprometerte con un préstamo garantizado.

Áreas de Aplicación de Préstamos Garantizados

Los préstamos garantizados son versátiles y se pueden aplicar en múltiples áreas. Aunque tradicionalmente se han utilizado para la compra de bienes raíces y vehículos, hay muchas otras aplicaciones. Aquí exploraremos algunas de las más comunes.

Financiamiento de la Vivienda

Uno de los usos más populares de los préstamos garantizados es en la compra de propiedades. Estos préstamos permiten a los compradores asegurar un financiamiento adecuado para adquirir su primera casa o invertir en propiedades de alquiler. Además de las hipotecas convencionales, existen opciones de préstamos garantizados que ofrecen tasas de interés competitivas y condiciones favorables en el contexto del mercado inmobiliario.

En muchos casos, los préstamos garantizados para vivienda permiten a los prestatarios acceder a financiamiento de hasta el 90% o más del valor de tasación del inmueble. Sin embargo, es importante que los prestatarios consideren la implicación de asumir deudas significativas y su capacidad para cubrir sus obligaciones financieras.

Compra de Vehículos

Otro uso común para los préstamos garantizados es la compra de vehículos. Estos préstamos son ideales para quienes buscan adquirir un coche nuevo o usado. A menudo, las tasas de interés para préstamos de automóviles son más bajas que las de los préstamos personales no garantizados, lo que ayuda a los compradores a ahorrar dinero a largo plazo. Además, muchos concesionarios ofrecen financiamiento directo, facilitando el proceso de compra.

Los préstamos garantizados de vehículos también pueden tener plazos de pago flexibles, lo que permite a los prestatarios elegir términos que se alineen mejor con su situación financiera. Sin embargo, es crucial que los compradores revisen el costo total del préstamo y consideren todas las tarifas ocultas que puedan estar asociadas.

Consolidación de Deudas

La consolidación de deudas es una estrategia utilizada por muchos individuos que buscan simplificar sus pagos mensuales y reducir el interés total que deben pagar. Los préstamos garantizados pueden ser una solución efectiva, ya que permiten a los prestatarios unir varias deudas en una sola, a menudo a una tasa más baja.

Este enfoque no solo facilita la gestión de las finanzas personales, sino que también puede mejorar la calificación crediticia con el tiempo, siempre que se sigan haciendo los pagos puntual y consistentemente. Sin embargo, los prestatarios deben tener cuidado de no acumular nuevas deudas mientras trabajan para pagar la deuda consolidada.

Financiación de Educación

Los préstamos garantizados también pueden ser utilizados para financiar la educación, ya sea para pagar matrícula universitaria, cursos profesionales o formación continua. Aunque existen préstamos estudiantiles específicos, algunos pueden optar por un préstamo garantizado, especialmente si ya cuentan con un patrimonio en forma de activos.

Esto puede darles acceso a tasas de interés más bajas y condiciones de pago más flexibles. Es fundamental ayudar a los prestatarios a planificar sus futuras responsabilidades financieras, ya que la educación es una inversión significativa y debe ser abordada con cuidado.

Consejos para la Aprobación del Préstamo Garantizado

Obtener la aprobación para un préstamo garantizado puede ser un proceso competitivo, y hay varios pasos que puedes seguir para mejorar tus probabilidades. Estos consejos no solo te ayudarán a conseguir el préstamo que deseas, sino que también te permitirán asegurarte de que sea en las mejores condiciones posibles.

El primer paso es mejorar tu puntuación crediticia. Si bien los préstamos garantizados son más accesibles que los no garantizados, un buen historial crediticio puede ayudarte a obtener tasas más favorables. Paga tus cuentas a tiempo, mantén tus saldos de tarjetas de crédito bajos y evita abrir nuevas líneas de crédito innecesarias antes de solicitar el préstamo.

Seguido de esto, revisa tu relación deuda-ingresos. Los prestamistas suelen evaluar cuánto de tus ingresos se destina al pago de deudas. Tratar de reducir la relación de deuda a ingresos puede ser un factor determinante para la aprobación de tu solicitud. Intenta pagar deudas existentes antes de solicitar un nuevo préstamo.

Además, asegúrate de estar preparado con toda la documentación necesaria cuando inicies el proceso de solicitud. Esto incluye tu identificación personal, comprobantes de ingresos, estado de cuentas de banco, y cualquier información sobre la garantía que planeas utilizar. Tener esta documentación lista puede acelerar la aprobación y hacer que el proceso sea más fluido.

Finalmente, no dudes en consultar a varios prestamistas. Cada banco o institución crediticia puede ofrecer diferentes condiciones y tasas de interés, así que compara las opciones disponibles para asegurarte de que estás haciendo la mejor elección. Considera tanto bancos tradicionales como prestamistas en línea, quienes pueden ofrecer opciones innovadoras y competitivas.

Las Implicaciones de No Pagar un Préstamo Garantizado

Fallar en los pagos de un préstamo garantizado puede tener serias consecuencias. Uno de los aspectos más destacados es que, al ser un préstamo respaldado por un activo, la incapacidad para cumplir con los pagos puede resultar en la pérdida de ese activo. Esto puede incluir la pérdida de tu hogar, tu vehículo, o cualquier otra propiedad que hayas utilizado como garantía. Esta es una de las razones más importantes para considerar cuidadosamente tu capacidad de cumplir con los compromisos de pago.

Además de la pérdida de la garantía, también hay implicaciones en tu crédito. El incumplimiento pagará una carga en tu historial crediticio, lo que puede dificultar la obtención de financiamiento en el futuro. Un historial de pagos negativos puede seguirte durante años y afectar tus oportunidades de crédito, además de aumentar las tasas de interés para futuros préstamos.

Si te encuentras en una situación donde no puedes pagar el préstamo, es aconsejable comunicarte con tu prestamista tan pronto como sea posible. Muchos prestamistas pueden ofrecer opciones de modificación del préstamo, como reestructurar los términos de pago, lo que podría darte más tiempo para cumplir con tus obligaciones.

Conclusión

Los préstamos garantizados ofrecen una solución financieramente viable para quienes pueden ofrecer una garantía. Estos préstamos no solo facilitan la obtención de fondos necesarios para inversiones importantes, sino que también pueden ayudar a los prestatarios a construir y mejorar su perfil crediticio. Sin embargo, es crucial entender cada aspecto de las condiciones del préstamo antes de comprometerse. Esto incluye revisar la tasa de interés, los montos de los pagos y cualquier tarifa de establecimiento.

Al final, un préstamo garantizado debe ser visto como una herramienta — no como una solución instantánea a los problemas financieros. Concebir el comportamiento responsable, el pago puntuales y la gestión adecuada del crédito son claves para aprovechar al máximo esta herramienta. Profesionalmente gestionados, estos préstamos pueden facilitar inversiones significativas y topar la salud financiera global del prestatario.

Descargo de responsabilidad: La información anterior proviene de recursos online y los datos son hasta octubre de 2023. Los requisitos específicos del préstamo y los métodos de pago están sujetos a requisitos oficiales. Este sitio web no se actualizará en tiempo real.